Dampak kenaikan suku bunga terhadap bisnis UMKM di Indonesia saat ini terasa begitu nyata. Bayangkan, modal usaha yang tadinya mudah didapat kini jadi barang langka, biaya operasional membengkak, dan konsumen pun mulai mengurangi pengeluaran. Akibatnya, banyak UMKM yang megap-megap mempertahankan bisnisnya. Kondisi ini memaksa para pelaku UMKM untuk beradaptasi cepat dan mencari strategi jitu agar tetap bertahan di tengah badai ekonomi.

Kenaikan suku bunga berdampak multisektoral pada UMKM, mulai dari kesulitan akses kredit, lonjakan biaya operasional, hingga penurunan daya beli konsumen. Artikel ini akan mengupas tuntas bagaimana dampak tersebut mengancam keberlangsungan usaha mikro, kecil, dan menengah di Indonesia dan apa saja strategi yang bisa dijalankan untuk tetap survive.

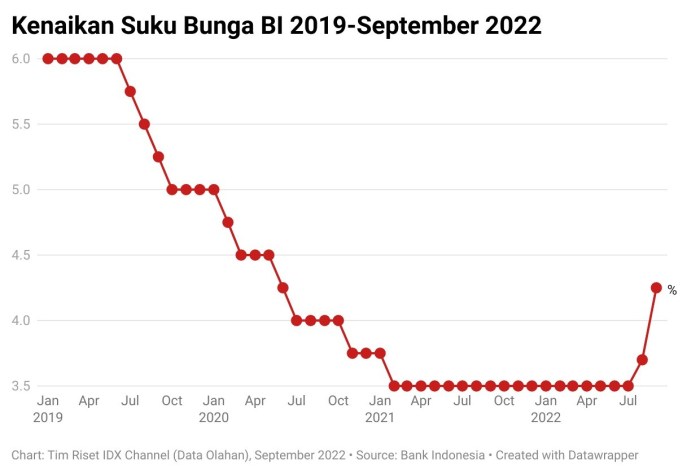

Dampak Kenaikan Suku Bunga terhadap Akses Kredit UMKM: Dampak Kenaikan Suku Bunga Terhadap Bisnis UMKM Di Indonesia Saat Ini

Naiknya suku bunga acuan Bank Indonesia (BI) memang bikin jantung deg-degan, terutama bagi para pelaku UMKM. Kenaikan ini berdampak langsung pada akses kredit, yang notabene jadi urat nadi bisnis mereka. Bayangkan, modal usaha terbatas, eh bunga pinjaman malah membengkak. Susah dong ya, mau kembangin bisnisnya?

Dampak Kenaikan Suku Bunga terhadap Akses Kredit UMKM

Kenaikan suku bunga membuat biaya pinjaman menjadi lebih mahal. Ini otomatis mengurangi daya tarik pinjaman bagi UMKM yang memiliki margin keuntungan tipis. Bank pun jadi lebih selektif dalam menyalurkan kredit, karena risiko kredit macet meningkat. Akibatnya, banyak UMKM yang kesulitan mendapatkan pinjaman atau terpaksa meminjam dengan jumlah yang lebih kecil daripada yang dibutuhkan.

Kenaikan suku bunga memang bikin napas UMKM sesak, modal jadi susah didapat, dan rencana ekspansi bisnis pun terhambat. Bayangkan, dampaknya terasa di berbagai sektor, termasuk industri otomotif yang lagi jadi sorotan, seperti yang dibahas di artikel ini Bisnis Industri Otomotif di RI Tuai Sorotan. Lesunya penjualan mobil misalnya, akan berpengaruh pada UMKM yang bergerak di sektor pendukungnya, mulai dari bengkel hingga aksesoris.

Alhasil, guncangan ekonomi ini semakin memperberat beban UMKM yang sudah kepayahan menghadapi tekanan inflasi.

Perbandingan Suku Bunga Kredit UMKM Sebelum dan Sesudah Kenaikan

Berikut gambaran perbandingan suku bunga dan dampaknya terhadap jumlah pinjaman yang disetujui (data ilustrasi, angka dapat bervariasi tergantung bank dan jenis pinjaman):

| Periode | Suku Bunga (%) | Jumlah Pinjaman (Miliar Rupiah) | Dampak |

|---|---|---|---|

| Sebelum Kenaikan | 9% | 10 | Pengajuan pinjaman relatif mudah disetujui. |

| Sesudah Kenaikan | 12% | 7 | Pengajuan pinjaman lebih sulit disetujui, jumlah pinjaman yang disetujui lebih kecil. |

Sumber Alternatif Pembiayaan UMKM

Untungnya, bukan cuma bank yang bisa jadi sumber dana. UMKM bisa melirik alternatif lain, seperti:

- Peer-to-peer (P2P) lending: Platform online yang menghubungkan peminjam dan pemberi pinjaman langsung, terkadang dengan suku bunga yang lebih kompetitif.

- Koperasi: Menawarkan pinjaman dengan prosedur yang mungkin lebih mudah dan bunga yang relatif lebih rendah dibandingkan bank konvensional.

- Invoice financing: Mendapatkan pendanaan dengan menggunakan piutang sebagai jaminan.

- Program pemerintah: Berbagai program bantuan dan insentif dari pemerintah, seperti KUR (Kredit Usaha Rakyat), bisa dimanfaatkan.

Strategi Mitigasi Kesulitan Akses Kredit

Hadapi kenaikan suku bunga dengan strategi jitu! Berikut beberapa langkah yang bisa dilakukan:

- Perencanaan keuangan yang matang: Buat proyeksi keuangan yang realistis dan pastikan arus kas terjaga agar mampu membayar cicilan.

- Negosiasi dengan bank: Jangan ragu untuk bernegosiasi dengan bank untuk mendapatkan suku bunga yang lebih rendah atau jangka waktu cicilan yang lebih panjang.

- Diversifikasi sumber pembiayaan: Jangan mengandalkan satu sumber pembiayaan saja. Gunakan kombinasi beberapa sumber untuk meminimalkan risiko.

- Meningkatkan efisiensi operasional: Kurangi biaya operasional yang tidak perlu agar profitabilitas tetap terjaga.

Solusi Inovatif Akses Pembiayaan

Kreativitas adalah kunci! UMKM bisa mencoba pendekatan baru untuk mendapatkan akses pembiayaan:

- Crowdfunding: Menggalang dana dari masyarakat luas melalui platform online.

- Partnership dengan perusahaan besar: Kerjasama dengan perusahaan besar dapat membuka akses ke sumber daya dan pembiayaan yang lebih luas.

- Mengembangkan produk/layanan unggulan: Produk atau layanan yang berkualitas dan inovatif akan lebih mudah menarik investor.

Pengaruh Kenaikan Suku Bunga terhadap Biaya Operasional UMKM

Naiknya suku bunga Bank Indonesia (BI) memang bikin jantung dag-dig-dug, terutama bagi para pelaku UMKM. Kenaikan ini nggak cuma berdampak pada akses pinjaman, tapi juga bikin biaya operasional membengkak. Bayangin aja, setiap rupiah yang keluar jadi lebih berat. Makanya, penting banget bagi UMKM untuk memahami dampaknya dan menyiapkan strategi jitu agar tetap bisa bertahan.

Dampak Kenaikan Suku Bunga terhadap Berbagai Biaya Operasional UMKM

Kenaikan suku bunga berdampak domino terhadap berbagai pos biaya operasional UMKM. Mulai dari biaya sewa tempat usaha, tagihan listrik dan air, hingga harga bahan baku yang ikut terdongkrak. Semua ini berujung pada penurunan profitabilitas jika tidak diantisipasi dengan baik.

Ilustrasi Dampak Kenaikan Suku Bunga terhadap Biaya Sewa, Dampak kenaikan suku bunga terhadap bisnis UMKM di Indonesia saat ini

Misalnya, sebuah UMKM membayar sewa tempat usaha sebesar Rp 10.000.000 per bulan. Jika suku bunga naik 2%, dan kenaikan ini berdampak pada biaya sewa sebesar 10%, maka biaya sewa akan meningkat menjadi Rp 11.000.000 per bulan. Ini artinya, UMKM tersebut harus mengeluarkan tambahan biaya Rp 1.000.000 per bulan hanya untuk sewa tempat usaha. Bayangkan jika kenaikan suku bunga lebih tinggi, dan dampaknya lebih besar pada berbagai biaya operasional lainnya.

Pengaruh Kenaikan Biaya Operasional terhadap Profitabilitas UMKM

Kenaikan biaya operasional secara langsung memangkas margin keuntungan UMKM. Jika UMKM tidak mampu meningkatkan pendapatan atau melakukan efisiensi biaya, maka profitabilitas akan menurun drastis. Dalam contoh di atas, tambahan biaya sewa Rp 1.000.000 per bulan bisa menjadi selisih antara untung dan rugi, apalagi jika biaya operasional lainnya juga ikut naik.

Strategi Penghematan Biaya Operasional untuk UMKM

Untungnya, bukan berarti UMKM harus pasrah. Ada beberapa strategi penghematan yang bisa dilakukan:

- Negosiasi ulang harga sewa tempat usaha dengan pemilik.

- Mencari alternatif sumber daya yang lebih murah, misalnya beralih ke penyedia listrik atau air yang lebih terjangkau.

- Mengelola persediaan bahan baku secara efisien untuk meminimalisir pemborosan.

- Mengoptimalkan penggunaan teknologi untuk meningkatkan efisiensi operasional, misalnya menggunakan sistem akuntansi online.

- Mencari supplier bahan baku dengan harga yang lebih kompetitif.

Strategi Penyesuaian Harga Jual Produk/Jasa

Selain memangkas biaya, UMKM juga bisa mempertimbangkan penyesuaian harga jual produk atau jasa. Namun, penyesuaian ini harus dilakukan secara hati-hati agar tidak kehilangan pelanggan. Beberapa strategi yang bisa dipertimbangkan:

- Meningkatkan nilai jual produk/jasa dengan menambahkan fitur atau layanan tambahan.

- Menawarkan paket produk/jasa dengan harga yang lebih kompetitif.

- Meningkatkan kualitas produk/jasa sehingga dapat dihargai lebih tinggi.

- Menargetkan segmen pasar yang lebih mampu membayar harga yang lebih tinggi.

- Mengkomunikasikan secara transparan kepada pelanggan mengenai kenaikan harga dan alasannya.

Dampak Kenaikan Suku Bunga terhadap Investasi dan Pertumbuhan UMKM

Kenaikan suku bunga Bank Indonesia (BI) memang bertujuan untuk mengendalikan inflasi, namun dampaknya berkelindan dan cukup signifikan terhadap roda perekonomian, khususnya bagi Usaha Mikro, Kecil, dan Menengah (UMKM). Naiknya suku bunga membuat akses pembiayaan bagi UMKM menjadi lebih sulit dan mahal, berimbas pada penurunan investasi dan pertumbuhan bisnis mereka. Kondisi ini membutuhkan strategi adaptasi yang tepat dan dukungan kebijakan pemerintah yang efektif.

Pengaruh Kenaikan Suku Bunga terhadap Minat Investor di UMKM

Kenaikan suku bunga secara langsung mempengaruhi biaya modal bagi investor. Dengan suku bunga yang lebih tinggi, dana yang dibutuhkan untuk investasi menjadi lebih mahal. Investor akan cenderung lebih berhati-hati dalam mengalokasikan dana, mencari instrumen investasi yang lebih aman dan menawarkan return yang lebih tinggi, misalnya deposito berjangka. Hal ini otomatis mengurangi minat investasi di UMKM yang umumnya dianggap berisiko lebih tinggi dibandingkan investasi di sektor lain dengan tingkat pengembalian yang lebih pasti.

Dampak Penurunan Investasi terhadap Ekspansi Bisnis dan Pertumbuhan UMKM

Penurunan investasi berdampak langsung pada kemampuan UMKM untuk berekspansi dan tumbuh. Kurangnya akses modal menghambat upaya pengembangan produk, perluasan pasar, peningkatan kapasitas produksi, dan perekrutan tenaga kerja. Bayangkan, sebuah UMKM konveksi yang berencana menambah mesin jahit baru untuk meningkatkan kapasitas produksinya, kini harus menghadapi biaya pinjaman yang lebih tinggi. Hal ini bisa membuat rencana ekspansi tersebut ditunda atau bahkan dibatalkan, sehingga pertumbuhan bisnisnya terhambat.

Sektor UMKM yang Paling Terdampak Kenaikan Suku Bunga

Sektor UMKM yang bergantung pada pinjaman bank dan memiliki siklus bisnis yang relatif pendek, serta memiliki margin keuntungan yang tipis, akan paling terdampak. Contohnya, UMKM di sektor ritel, kuliner, dan jasa yang membutuhkan modal kerja yang cukup besar untuk operasional harian. Mereka lebih rentan terhadap kenaikan suku bunga karena peningkatan biaya pinjaman akan langsung membebani profitabilitas dan kelangsungan usaha mereka.

Strategi Adaptasi UMKM dalam Menghadapi Penurunan Investasi

Di tengah tantangan ini, UMKM perlu menerapkan strategi adaptasi yang tepat. Beberapa strategi yang bisa dipertimbangkan antara lain:

- Meningkatkan efisiensi operasional untuk menekan biaya produksi.

- Mencari sumber pendanaan alternatif selain bank, misalnya melalui pinjaman online, investor angel, atau crowdfunding.

- Memperkuat manajemen keuangan dan meningkatkan kemampuan negosiasi dengan pemasok.

- Berinovasi dan beradaptasi dengan tren pasar untuk meningkatkan daya saing.

- Membangun relasi yang kuat dengan pelanggan untuk meningkatkan loyalitas dan penjualan.

Rekomendasi Kebijakan Pemerintah untuk Mendukung Investasi di UMKM

Pemerintah perlu mengambil peran aktif untuk mendukung UMKM agar tetap mampu bertahan dan tumbuh di tengah kenaikan suku bunga. Beberapa rekomendasi kebijakan antara lain:

- Memberikan insentif fiskal dan kemudahan akses pembiayaan bagi UMKM, seperti subsidi bunga atau penjaminan kredit.

- Meningkatkan program pelatihan dan pendampingan bagi UMKM untuk meningkatkan kapasitas dan daya saing.

- Memperluas akses UMKM terhadap teknologi digital untuk meningkatkan efisiensi dan jangkauan pasar.

- Memfasilitasi kemitraan antara UMKM dan perusahaan besar untuk meningkatkan daya saing dan akses pasar.

- Membangun ekosistem bisnis yang kondusif bagi pertumbuhan UMKM, termasuk penyederhanaan regulasi dan perizinan.

Dampak Kenaikan Suku Bunga terhadap Daya Beli Konsumen dan Penjualan UMKM

Kenaikan suku bunga Bank Indonesia (BI) memang bertujuan untuk mengendalikan inflasi, tapi dampaknya berkelanjutan dan terasa hingga ke lapisan paling bawah ekonomi Indonesia: UMKM. Naiknya suku bunga berdampak langsung pada daya beli masyarakat, yang kemudian berimbas pada penjualan UMKM. Bayangkan, ketika biaya pinjaman naik, konsumen cenderung mengurangi pengeluaran, dan ini langsung memukul penjualan para pelaku UMKM.

Berikut kita akan bahas lebih detail bagaimana hal ini terjadi dan strategi apa yang bisa dilakukan UMKM untuk tetap bertahan.

Hubungan Suku Bunga, Daya Beli, dan Penjualan UMKM

Kenaikan suku bunga secara langsung maupun tidak langsung mempengaruhi daya beli konsumen dan pada akhirnya penjualan UMKM. Ketika suku bunga naik, biaya pinjaman untuk bisnis dan individu meningkat. Ini membuat masyarakat lebih berhati-hati dalam mengeluarkan uang, sehingga daya beli menurun. Penurunan daya beli ini kemudian berdampak pada penurunan penjualan UMKM, karena konsumen mengurangi pembelian barang dan jasa.

| Suku Bunga (%) | Daya Beli (Indeks) | Penjualan UMKM (Miliar Rupiah) |

|---|---|---|

| 5 | 100 | 100 |

| 7 | 90 | 95 |

| 9 | 80 | 85 |

Catatan: Angka-angka di atas merupakan ilustrasi dan bukan data riil. Angka indeks daya beli 100 menunjukkan kondisi normal.

Strategi Pemasaran Efektif untuk Menghadapi Penurunan Daya Beli

Di tengah penurunan daya beli, UMKM perlu strategi pemasaran yang tepat sasaran dan efektif. Bukan hanya sekadar promosi, tapi juga perlu memahami perubahan perilaku konsumen.

- Promosi yang Lebih Menarik: Berikan diskon, promo beli satu dapat satu, atau program loyalitas pelanggan. Manfaatkan media sosial secara maksimal.

- Fokus pada Nilai: Tawarkan produk dengan kualitas terbaik dengan harga yang kompetitif. Berikan nilai tambah pada produk atau layanan.

- Pendekatan Personal: Bangun hubungan yang baik dengan pelanggan. Berikan pelayanan prima dan responsif terhadap kebutuhan mereka.

- Digital Marketing: Manfaatkan platform online seperti e-commerce dan media sosial untuk menjangkau pasar yang lebih luas.

Strategi Diversifikasi Produk/Pasar

Mengurangi ketergantungan pada segmen pasar dengan daya beli rendah adalah kunci keberlangsungan UMKM. Diversifikasi produk dan pasar menjadi solusi yang tepat.

- Eksplorasi Pasar Baru: Cari pasar baru yang potensial, misalnya pasar online atau ekspor.

- Pengembangan Produk Baru: Kembangkan produk baru yang sesuai dengan tren pasar dan kebutuhan konsumen.

- Target Pasar Berbeda: Sasar segmen pasar dengan daya beli lebih tinggi, misalnya dengan menawarkan produk premium.

Langkah-langkah Mempertahankan Pangsa Pasar

Untuk mempertahankan pangsa pasar di tengah penurunan daya beli, UMKM perlu strategi yang terukur dan terencana.

- Analisis Pasar: Lakukan riset pasar untuk memahami tren dan kebutuhan konsumen.

- Manajemen Biaya: Optimalkan pengeluaran operasional untuk mengurangi beban biaya.

- Inovasi Produk: Terus berinovasi dan mengembangkan produk yang sesuai dengan kebutuhan pasar.

- Peningkatan Kualitas Layanan: Berikan pelayanan terbaik kepada pelanggan untuk meningkatkan kepuasan.

- Networking: Jalin kerjasama dengan pihak lain untuk memperluas jangkauan pasar.

Kenaikan suku bunga memang menghadirkan tantangan besar bagi UMKM Indonesia. Namun, bukan berarti UMKM harus menyerah begitu saja. Dengan strategi yang tepat, mulai dari diversifikasi produk hingga efisiensi biaya operasional, UMKM masih bisa berjuang dan bahkan tumbuh di tengah kondisi ekonomi yang menantang. Dukungan pemerintah dan inovasi juga menjadi kunci keberhasilan UMKM dalam melewati masa sulit ini.

Masa depan UMKM Indonesia tetap cerah, asalkan kita semua bergerak bersama.