OJK Resmi Cabut Izin Usaha 2 Perusahaan Pembiayaan, langkah tegas yang mencerminkan komitmen otoritas untuk menjaga kesehatan sektor keuangan di Indonesia. Pencabutan izin ini tidak hanya berdampak pada perusahaan yang terlibat, tetapi juga mengguncang kepercayaan pasar serta nasabah yang bergantung pada layanan mereka.

Dalam konteks ini, OJK berperan sebagai pengatur dan pengawas, memastikan bahwa perusahaan pembiayaan beroperasi sesuai dengan peraturan yang berlaku. Izin usaha menjadi simbol integritas dan kepercayaan yang harus dipertahankan oleh setiap perusahaan dalam sektor ini.

Latar Belakang OJK dan Perusahaan Pembiayaan

Otoritas Jasa Keuangan (OJK) memiliki peran penting dalam pengawasan sektor keuangan di Indonesia. Sejak dibentuk, OJK bertujuan untuk menjaga stabilitas sistem keuangan, melindungi konsumen, dan meningkatkan inklusi keuangan. Perusahaan pembiayaan adalah salah satu entitas yang berada di bawah pengawasan OJK, berfungsi untuk meningkatkan akses masyarakat terhadap layanan keuangan.Perusahaan pembiayaan di Indonesia memiliki tanggung jawab untuk menyediakan berbagai produk pembiayaan, mulai dari kredit konsumen, pembiayaan kendaraan bermotor, hingga pembiayaan modal kerja untuk usaha.

Keberadaan izin usaha bagi perusahaan pembiayaan menjadi sangat penting, karena izin ini menandakan bahwa perusahaan tersebut telah memenuhi persyaratan yang ditetapkan oleh OJK dan dapat beroperasi secara legal.

Peran OJK dalam Pengawasan Sektor Keuangan

OJK berfungsi sebagai pengatur dan pengawas sektor jasa keuangan di Indonesia. Tugas utamanya mencakup:

- Menetapkan kebijakan dan regulasi yang mendukung stabilitas sistem keuangan.

- Melindungi kepentingan konsumen dari praktik-praktik tidak adil dalam sektor keuangan.

- Mendorong pengembangan industri jasa keuangan agar lebih inklusif dan transparan.

Dengan pengawasan yang ketat, OJK berusaha untuk meminimalisir risiko yang dapat merugikan perekonomian negara.

Fungsi dan Tanggung Jawab Perusahaan Pembiayaan

Perusahaan pembiayaan memiliki beberapa fungsi utama yang berkontribusi pada perekonomian, antara lain:

- Menyediakan alternatif pendanaan bagi konsumen dan pelaku usaha yang membutuhkan akses keuangan.

- Membantu mendorong pertumbuhan ekonomi dengan memberikan pembiayaan untuk investasi dan konsumsi.

- Menciptakan lapangan kerja melalui pembiayaan usaha yang lebih mudah diakses.

Tanggung jawab perusahaan pembiayaan meliputi penanganan risiko kredit dan memastikan transparansi informasi kepada konsumen.

Pentingnya Izin Usaha bagi Perusahaan Pembiayaan

Izin usaha merupakan prasyarat dasar bagi setiap perusahaan pembiayaan untuk beroperasi. Tanpa izin yang sah dari OJK, perusahaan tidak dapat menjalankan aktivitas pembiayaan secara legal. Izin ini menjamin bahwa perusahaan telah lulus dari serangkaian evaluasi, termasuk:

- Keberlanjutan finansial dan kelayakan perusahaan.

- Standar operasional yang sesuai dengan regulasi OJK.

- Kepatuhan terhadap prinsip-prinsip perlindungan konsumen.

Keberadaan izin juga memberikan kepercayaan kepada masyarakat untuk menggunakan layanan yang ditawarkan oleh perusahaan pembiayaan.

Perbandingan Perusahaan Pembiayaan Berizin dan Tidak Berizin

Berikut adalah tabel yang menunjukkan perbandingan antara perusahaan pembiayaan yang memiliki izin usaha dan yang tidak:

| Kriteria | Perusahaan Berizin | Perusahaan Tidak Berizin |

|---|---|---|

| Status Legal | Memiliki izin dari OJK | Tidak memiliki izin |

| Transparansi | Diwajibkan untuk melaporkan kinerja secara rutin | Tidak ada kewajiban pelaporan |

| Perlindungan Konsumen | Mematuhi aturan perlindungan konsumen | Risiko tinggi terhadap penyalahgunaan |

| Kepercayaan Masyarakat | Tinggi, karena ada pengawasan yang ketat | Rendah, sering kali dihindari oleh masyarakat |

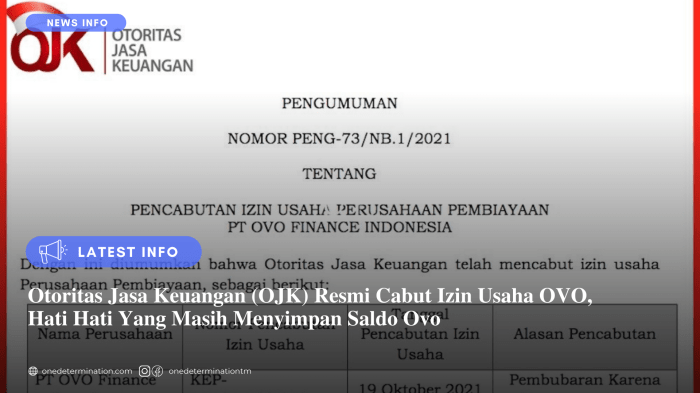

Proses Pencabutan Izin Usaha

Pencabutan izin usaha oleh Otoritas Jasa Keuangan (OJK) merupakan langkah penting yang diambil untuk menjaga integritas dan stabilitas sektor keuangan di Indonesia. Dalam hal ini, OJK telah menjalani serangkaian proses yang sistematis sebelum memutuskan untuk mencabut izin usaha dari dua perusahaan pembiayaan tertentu. Proses ini tidak hanya terdiri dari penilaian kinerja perusahaan, tetapi juga melibatkan pertimbangan yang mendalam terhadap dampak yang ditimbulkan bagi nasabah dan industri secara keseluruhan.Proses pencabutan izin usaha dimulai dengan serangkaian langkah yang telah ditentukan oleh OJK.

Langkah-langkah ini mencakup analisis menyeluruh terhadap kinerja keuangan perusahaan, kepatuhan terhadap regulasi, serta evaluasi risiko yang ada. Selanjutnya, OJK mengidentifikasi kriteria tertentu yang digunakan sebagai dasar untuk pencabutan izin. Kriteria ini sangat penting agar OJK dapat mempertahankan standar yang tinggi dalam industri pembiayaan.

Langkah-Langkah Pencabutan Izin Usaha

Proses pencabutan izin usaha melibatkan beberapa langkah yang terstruktur. Berikut adalah langkah-langkah yang diambil OJK sebelum mencabut izin usaha suatu perusahaan pembiayaan:

- Pemantauan Kinerja: OJK melakukan pemantauan rutin terhadap kinerja perusahaan, termasuk laporan keuangan dan kepatuhan terhadap ketentuan yang berlaku.

- Evaluasi Kepatuhan: Jika ditemukan pelanggaran, OJK melakukan evaluasi lebih lanjut untuk memahami dampak dan keseriusan pelanggaran tersebut.

- Surat Peringatan: Jika perusahaan dianggap melanggar ketentuan, OJK mengirimkan surat peringatan yang memberikan kesempatan untuk memperbaiki keadaan.

- Rapat Dengar Pendapat: OJK mengundang manajemen perusahaan untuk mendiskusikan masalah yang dihadapi dan mencari solusi.

- Keputusan Pencabutan: Jika perusahaan gagal mematuhi peringatan dan tetap berada dalam kondisi tidak sehat, OJK dapat memutuskan untuk mencabut izin usaha.

Kriteria Pencabutan Izin Usaha

Dalam mengambil keputusan untuk mencabut izin usaha, OJK menggunakan kriteria tertentu yang menjadi acuan. Kriteria ini mencakup aspek-aspek berikut:

- Kepatuhan terhadap peraturan perundang-undangan yang berlaku.

- Stabilitas keuangan perusahaan, termasuk rasio kecukupan modal dan likuiditas.

- Kualitas aset yang dimiliki, termasuk potensi kredit bermasalah.

- Reputasi perusahaan di mata publik dan nasabah.

Diagram Alur Proses Pencabutan Izin Usaha, OJK Resmi Cabut Izin Usaha 2 Perusahaan Pembiayaan

Diagram alur yang menggambarkan proses pencabutan izin usaha menunjukkan tahapan yang dilalui OJK mulai dari pemantauan kinerja hingga keputusan akhir. Diagram ini mencakup:

- Pemantauan Kinerja

- Evaluasi Kepatuhan

- Pemberian Surat Peringatan

- Rapat Dengar Pendapat

- Keputusan Pencabutan

Dengan mengikuti alur ini, OJK dapat memastikan transparansi dan akuntabilitas dalam setiap langkah yang diambil.

Dampak Pencabutan Izin Terhadap Perusahaan dan Nasabah

Pencabutan izin usaha memiliki dampak signifikan baik bagi perusahaan yang bersangkutan maupun nasabah. Bagi perusahaan, pencabutan izin dapat mengakibatkan hilangnya kepercayaan dari investor dan publik, serta penurunan nilai saham. Hal ini bisa berujung pada kesulitan untuk beroperasi di masa depan dan menghadapi proses likuidasi.Bagi nasabah, pencabutan izin usaha dapat menimbulkan ketidakpastian terkait pengelolaan produk dan layanan yang telah mereka gunakan.

Nasabah harus mencari alternatif penyedia layanan pembiayaan yang dapat memenuhi kebutuhan mereka, yang mana dapat mengganggu rencana keuangan mereka. Ketidakpastian ini sering kali menambah beban psikologis bagi nasabah yang telah berinvestasi di perusahaan tersebut.

Dampak Pencabutan Izin Terhadap Pasar

Pencabutan izin usaha dua perusahaan pembiayaan oleh OJK membawa dampak signifikan terhadap pasar pembiayaan di Indonesia. Keputusan ini tidak hanya mengubah citra kedua perusahaan tersebut, tetapi juga mempengaruhi kepercayaan investor dan pelaku pasar lainnya. Dalam situasi ini, reaksi pasar terbilang beragam, mencerminkan kekhawatiran dan harapan yang beredar di kalangan pemangku kepentingan.Pencabutan izin usaha akan mempengaruhi dinamika pasar pembiayaan, di mana konsumen dan investor harus menyesuaikan diri dengan kondisi baru yang diciptakan oleh langkah OJK.

Seiring dengan kemajuan teknologi, bisnis metaverse mulai menarik perhatian di Indonesia. Dengan potensi pasar yang besar, banyak pelaku usaha berusaha memahami Bagaimana Bisnis Metaverse Bisa Menjadi Tren di Indonesia. Inovasi dalam dunia digital ini menawarkan peluang baru yang tidak hanya dapat meningkatkan pengalaman pengguna, tetapi juga memperluas jangkauan pemasaran bagi berbagai sektor industri.

Ketidakpastian ini bisa berimbas pada keputusan investasi serta perilaku konsumen dalam menggunakan jasa pembiayaan.

Reaksi Pasar dan Dampaknya

Pasar cenderung merespons cepat terhadap isu-isu regulasi seperti ini. Adanya pencabutan izin usaha dapat memicu sejumlah reaksi dari pelaku pasar, baik positif maupun negatif. Beberapa dampak jangka pendek dan jangka panjang yang perlu dicermati meliputi:

- Dampak Jangka Pendek:

- Penurunan kepercayaan investor terhadap perusahaan pembiayaan secara keseluruhan.

- Fluktuasi harga saham perusahaan yang terlibat dan pesaingnya.

- Kekhawatiran akan dampak pada likuiditas pasar pembiayaan.

- Dampak Jangka Panjang:

- Perubahan dalam strategi bisnis perusahaan pembiayaan lainnya untuk meningkatkan kepatuhan terhadap regulasi.

- Potensi pengurangan jumlah pemain di pasar pembiayaan, menyebabkan konsolidasi.

- Perubahan pola konsumsi dan permintaan terhadap produk pembiayaan.

Penting untuk dicatat bahwa pencabutan izin usaha ini juga membawa risiko bagi investor. Risiko yang mungkin timbul pasca pencabutan izin meliputi:

“Investor harus waspada terhadap perubahan kebijakan serta potensi kerugian finansial akibat ketidakstabilan yang disebabkan oleh pencabutan izin ini.”

Risiko ini bisa berwujud dalam beberapa bentuk, seperti penurunan nilai investasi, ketidakpastian dalam pengembalian modal, dan potensi kerugian akibat likuiditas yang menyusut. Oleh karena itu, investor disarankan untuk melakukan analisis menyeluruh dan mempertimbangkan diversifikasi portofolio mereka agar dapat mengurangi dampak negatif dari situasi ini.

Tanggapan Stakeholder: OJK Resmi Cabut Izin Usaha 2 Perusahaan Pembiayaan

Pencabutan izin usaha dua perusahaan pembiayaan oleh OJK bukan hanya menjadi berita penting di kalangan industri, tetapi juga memicu berbagai tanggapan dari stakeholder yang terlibat langsung maupun tidak langsung. Reaksi ini mencerminkan bagaimana kebijakan regulator dapat mempengaruhi ekosistem bisnis serta hak-hak konsumen yang menggunakan layanan pembiayaan.Kedua perusahaan yang izinnya dicabut mengeluarkan pernyataan publik yang mengekspresikan kekecewaan dan rencana mereka ke depan.

Di sisi lain, OJK menekankan komitmennya untuk menjaga integritas pasar dan melindungi konsumen. Sementara itu, suara konsumen juga tak kalah penting, di mana banyak yang khawatir tentang dampak terhadap layanan yang mereka terima.

Bisnis metaverse mulai menarik perhatian di Indonesia, seiring dengan meningkatnya adopsi teknologi digital. Konsep ini menawarkan peluang baru bagi pelaku usaha untuk berinteraksi dengan konsumen dalam lingkungan yang lebih imersif. Untuk memahami lebih dalam tentang potensi ini, simak artikel mengenai Bagaimana Bisnis Metaverse Bisa Menjadi Tren di Indonesia , yang menjelaskan berbagai aspek yang dapat mendorong pertumbuhan sektor ini di tanah air.

Pernyataan OJK

OJK dalam pernyataannya menyatakan bahwa pencabutan izin dilakukan setelah menemukan berbagai pelanggaran yang mengganggu stabilitas sektor keuangan. OJK berkomitmen untuk menjaga kepercayaan masyarakat terhadap industri finansial dan menjelaskan bahwa keputusan ini diambil demi kepentingan konsumen dan perlindungan pasar.

Reaksi Perusahaan Pembiayaan

Perusahaan yang izinnya dicabut mengeluarkan komentar resmi yang mengekspresikan penyesalan atas keputusan tersebut. Mereka menyatakan bahwa mereka akan melakukan langkah-langkah hukum untuk mengajukan banding terhadap keputusan OJK. Berikut adalah beberapa poin yang diungkapkan oleh pihak perusahaan:

- Menegaskan komitmen mereka untuk mematuhi aturan yang berlaku dan mencari dialog dengan OJK.

- Menekankan dampak negatif pencabutan izin bagi karyawan dan konsumen yang bergantung pada layanan mereka.

- Mengumumkan rencana untuk mengevaluasi dan memperbaiki sistem internal agar dapat memenuhi standar yang ditetapkan oleh OJK.

Voices from Consumers

Konsumen yang terdampak merespons dengan kekhawatiran mengenai layanan yang terganggu. Banyak yang merasa terjebak dalam situasi yang tidak menguntungkan, terutama bagi mereka yang telah memiliki kontrak pembiayaan yang aktif. Selain itu, beberapa konsumen menyatakan:

“Kami berharap OJK dapat memberikan solusi dan melindungi hak-hak kami sebagai konsumen dalam situasi ini.”

Tabel Pandangan Stakeholder

Tabel di bawah ini menyajikan ringkasan pandangan dari berbagai stakeholder terkait pencabutan izin usaha:

| Stakeholder | Pernyataan |

|---|---|

| OJK | Menegaskan komitmen perlindungan konsumen dan stabilitas sektor keuangan. |

| Perusahaan Pembiayaan | Menyatakan penyesalan dan rencana untuk banding serta perbaikan internal. |

| Konsumen | Khawatir akan layanan yang terganggu dan mengharapkan perlindungan dari OJK. |

Langkah-Langkah Perusahaan Setelah Pencabutan Izin

Setelah pencabutan izin, perusahaan pembiayaan yang terdampak kemungkinan akan mengambil beberapa langkah strategis, antara lain:

- Melakukan peninjauan menyeluruh terhadap kebijakan dan prosedur internal untuk memastikan kesesuaian dengan regulasi OJK.

- Mencari jalur komunikasi yang konstruktif dengan OJK untuk mendiskusikan langkah-langkah perbaikan yang diperlukan.

- Menyusun rencana pemulihan dan strategi baru untuk membangun kembali reputasi di mata konsumen dan investor.

- Menjajaki opsi untuk diversifikasi layanan atau kolaborasi dengan pihak ketiga dalam rangka memperluas jangkauan dan mengurangi risiko di masa depan.

Langkah Selanjutnya untuk Perusahaan Terkait

Pencabutan izin usaha oleh OJK menjadi momen penting bagi perusahaan pembiayaan yang terdampak. Langkah-langkah strategis perlu diambil untuk memastikan kelangsungan bisnis dan membangun kembali kepercayaan dari nasabah serta pemangku kepentingan. Dalam situasi ini, perusahaan harus proaktif dalam mencari solusi untuk kembali beroperasi.

Opsi untuk Kembali Beroperasi

Perusahaan yang izinnya dicabut memiliki beberapa opsi untuk dapat kembali beroperasi. Dalam hal ini, perusahaan perlu mengevaluasi kondisi internal dan eksternal dengan cermat. Opsi yang tersedia antara lain:

- Menjalin komunikasi dengan OJK untuk memahami langkah-langkah apa yang perlu diambil untuk memenuhi persyaratan.

- Melakukan restrukturisasi internal untuk memperbaiki sistem dan prosedur yang ada.

- Mengajukan permohonan izin usaha baru setelah memenuhi semua persyaratan yang ditetapkan.

Pentingnya Transparansi dan Komunikasi

Setelah pencabutan izin, transparansi dan komunikasi menjadi kunci bagi perusahaan untuk membangun kembali kepercayaan. Menyampaikan informasi yang jelas kepada nasabah dan pemangku kepentingan terkait langkah-langkah yang diambil akan menciptakan rasa aman dan kejelasan. Hal ini juga membantu mencegah spekulasi yang dapat merusak reputasi perusahaan.

Langkah-Langkah Perbaikan

Untuk mengembalikan operasional yang sehat, perusahaan perlu mengambil beberapa langkah perbaikan. Langkah-langkah tersebut meliputi:

- Melakukan audit menyeluruh terhadap sistem dan proses yang ada.

- Meningkatkan pelatihan karyawan untuk mematuhi standar kepatuhan yang lebih tinggi.

- Menetapkan program perbaikan berkelanjutan untuk menjaga kualitas layanan.

- Menetapkan tim khusus yang bertanggung jawab untuk menangani proses pemulihan dan komunikasi dengan OJK.

Peluang Baru Setelah Pencabutan Izin

Meskipun pencabutan izin usaha dihadapi dengan tantangan, ada potensi untuk mengeksplorasi peluang baru. Perusahaan dapat memanfaatkan momen ini untuk:

- Inovasi produk dan layanan untuk memenuhi kebutuhan pasar yang terus berkembang.

- Membangun kemitraan strategis dengan perusahaan lain untuk meningkatkan daya saing.

- Memperluas segmen pasar dengan menghadirkan layanan yang lebih inklusif.

Terakhir

Pencabutan izin usaha ini memberikan sinyal kuat kepada seluruh pelaku industri bahwa kepatuhan terhadap regulasi adalah hal yang tidak bisa ditawar. Ke depan, perusahaan yang terlibat diharapkan dapat belajar dari kejadian ini dan mengambil langkah-langkah perbaikan untuk mendapatkan kembali kepercayaan publik serta izin usaha mereka.